Estas son las sanciones que enfrentaría si olvida o no paga su declaración de renta

- Suárez Consultoría

- 11 ago 2025

- 4 min de lectura

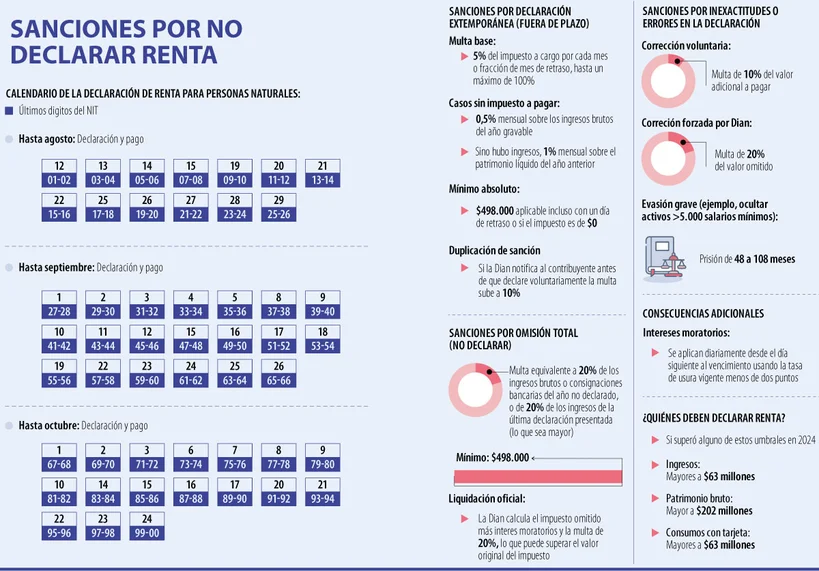

La multa inicia en $498.000 al día siguiente del plazo de presentación, según lo establecido en el calendario tributario de la Dian

No presentar la declaración de renta ante la Dirección de Impuestos y Aduanas Nacionales, Dian, no es un hecho impune como algunos pueden llegar a pensar, sino que le puede estar saliendo muy caro. Y es que la entidad pasa por alto los retrasos y deja claro que el calendario tributario es una obligación.

Cada año, las fechas están definidas y se publican con anticipación. Aun así, como raro en los colombianos, a veces se deja todo para el último plazo o simplemente se olvida. El resultado puede terminar siendo una multa que comienza en los $498.000.

Andrés Felipe Velásquez, abogado tributarista y socio de Velásquez Osorio Abogados, explicó que la declaración del impuesto sobre la renta es una obligación formal “que deben cumplir ciertas personas naturales por configurar criterios de ingresos o patrimonio”. Añadió que si bien presentar declaración del tributo no implica pagar el impuesto, “incumplir el deber formal de la declaración acarrea, en esencia, dos consecuencias sancionatorias”. Estas son, por una parte, sanción por extemporaneidad.

Esto quiere decir que por cada mes o fracción de mes de retardo tiene una sanción equivalente a 5% del impuesto a cargo. “Si no hay impuesto por pagar, la sanción es de 0,5% de los ingresos recibidos”, detalló el experto.

Mientras que, Natalia Recio, asociada Senior del área de práctica de Derecho Tributario de CMS Rodríguez-Azuero, agregó que por cada mes o fracción que se retrase, la multa ante la entidad se incrementaría.

“Por ejemplo, si se retrasa dos meses, la multa será de 10% del impuesto a cargo. Si la Dian ya le notificó un emplazamiento para declarar, el porcentaje mensual se duplica, haciendo que la sanción crezca mucho más rápido”, indicó Recio. Mientras que la otra sanción son los intereses moratorios si la declaración arroja impuesto a pagar. “Si el contribuyente persiste en la omisión puede iniciarse un procedimiento de aforo y se impondrá sanción por no declarar según el artículo 643, ibídem (será 20% de las consignaciones bancarias o ingresos brutos)”, señaló Velásquez.

Por su parte, Guillermo Benítez, CEO en Foccus Consultores, explicó que en caso que la declaración no genere valor a pagar, la sanción por mes o fracción de mes se calculará como 0,5% de los ingresos hasta un máximo de 5% de estos. Y en caso de que no existan ingresos será 1% del patrimonio líquido del año inmediatamente anterior, sin superar 10% del mismo. “Estos dos últimos casos están limitados al valor del doble saldo a favor o de 2.500 UVT si no hay saldo a favor. Adicionalmente, se debe tener en cuenta que, existe un monto de sanción mínima correspondiente a 10 UVT. Por tanto, en dado caso que los cálculos anteriores no superen este tope, la sanción a pagar será de $ 498.000 para el año 2025”.

¿Y si no puedo pagar la multa?

Recio indicó que si una persona no puede llegar a pagar la multa, se puede llegar a tener un acuerdo de pago con la Dian. Según la experta, esto permitiría pagar en plazos, pero advirtió que de igual manera los intereses seguirán acumulándose hasta que se salde la deuda

¿La multa no es justa?

“Si considera que la sanción fue calculada o impuesta de forma incorrecta, puede impugnarla presentando un recurso de reconsideración ante la Dian dentro de los dos meses siguientes a la notificación”, explicó la asociada Senior del área de práctica de Derecho Tributario de CMS Rodríguez-Azuero.

De igual manera, Recio recalcó que para determinar si la sanción es procedente y si vale la pena presentar el recurso, “es recomendable asesorarse con un abogado tributarista o un contador experto en impuestos, quien podrá revisar el acto administrativo, la base de cálculo y la aplicación de la norma”, apuntó.

Otro caso es cuando se llegan a presentar retrasos. Algunos ejemplos de estas situaciones son fallas sistemáticas o tecnológicas, catástrofes naturales o emergencias médicas. “En estos casos, se pueden presentar soportes como certificaciones de fallas eléctricas, informes técnicos, constancias de hospitalización o evidencias de afectaciones climáticas”, indicó Benítez.

El CEO de Foccus Consultores, indicó que ante estas circunstancias se recomienda presentar la declaración, pagar el impuesto correspondiente junto con los intereses moratorios y la sanción mínima, y posteriormente efectuar la radicación de la solicitud de exoneración. “Esta puede tramitarse de forma presencial o virtual, adjuntando toda la documentación que permita a la administración tributaria evaluar la situación y decidir si procede la exoneración”, agregó Benítez.

Antecedentes

En cuanto a la normatividad que rige las sanciones, Velásquez explicó que estas se encuentran previamente dispuestas en la ley. “Para este caso, son los artículos 634, 641, 642 y 643 del Estatuto Tributario”, detalló el experto. También el Decreto 1625 de 2016 (por medio del cual se expide el Decreto Único Reglamentario en materia tributaria) reglamenta las sanciones por extemporaneidad, por no declarar y, de igual manera, los intereses moratorios. Fuente: ASUNTOS LEGALES https://www.asuntoslegales.com.co/actualidad/estas-son-las-sanciones-que-enfrentaria-si-olvida-o-no-paga-su-declaracion-de-renta-4198387?_gl=1*fu413o*_ga*MzY1NTczNzkwLjE3NDczMjI1Mjk.*_ga_M1RB1H0RF3*czE3NTQ5MTYzOTAkbzExNCRnMSR0MTc1NDkxNjQ0NyRqMyRsMCRoODQ2NjIwNDkz

Comentarios